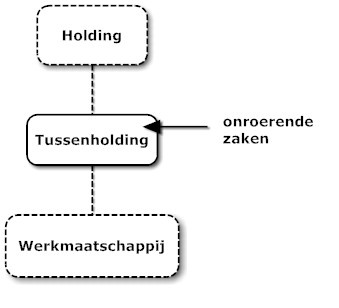

Tussenholding

De ondernemer die zijn bedrijf in de toekomst wil verkopen, zal vaak kiezen voor een holdingstructuur. Bij de verkoop van de onderneming is sprake van meer flexibiliteit en kan hij bijvoorbeeld de aanmerkelijkbelangbelasting langdurig uitstellen. Er zijn ook andere voordelen. Door het eigendom van een bedrijfspand van de onderneming in de holding te laten, zal de opvolger eerder financiering kunnen verkrijgen voor de koop van de werkmaatschappij. In dit verband wordt wel gesproken van het 'licht' houden van de aandelen. De onroerende zaak kan de opvolger vervolgens huren van de holdingvennootschap. De werkmaatschappij is dus makkelijker verkoopbaar.

Vastgoed

Indien de opvolger tevens interesse heeft in het bedrijfspand, kan hij ofwel de aandelen van de holding, ofwel het vastgoed van de holding overnemen (activa-passiva transactie). In het eerste geval zal de verkoper te maken krijgen met de aanmerkelijk belangheffing en verliest hij tevens het in de holding opgebouwde pensioen. Dit zal in de regel onwenselijk zijn. Bij overdracht van het vastgoed kan echter overdrachtsbelasting verschuldigd zijn en kunnen er tevens consequenties zijn voor de vennootschapsbelasting. Ook dat is onwenselijk.

Voorkomen van overdrachtsbelasting

Om complicaties op het gebied van de overdrachtsbelasting te voorkomen bij een bedrijfsoverdracht binnen een holdingstructuur, wordt vaak gekozen voor een structuur met een tussenholding. De tussenholding bezit in dat geval 100% van de aandelen in de werkmaatschappij en het vastgoed. De opvolger kan kiezen: de aandelen van de holding óf de tussenholding overnemen, inclusief de werkmaatschappij, óf alleen de aandelen van de werkmaatschappij overnemen. In de eerste situatie mag het bedrijfspand worden toegerekend aan de holding en voor de overdrachtsbelasting is sprake van vastgoed in eigen gebruik. Deze aandelentransacties leiden niet tot heffing van overdrachtsbelasting. In de tweede situatie kan de tussenholding een vastgoedlichaam voor de overdrachtsbelasting worden en zal bij een toekomstige verkoop meestal overdrachtsbelasting verschuldigd zijn.

Lees ook

Online aanbieding: LTD

Online oprichting LTD met 20% korting

BTW-registratie

In meer dan 40 landen

Aandeelhouderscontract

Afspraken tussen aandeelhouders contractueel vastleggen

BTW-registratie CH

Registreren voor BTW in Zwitserland.