Bedrijfsfusie

Bij een bedrijfsfusie (herstructurering omlaag) wordt een onderneming of een zelfstandig deel daarvan overgedragen door een vennootschap aan een andere vennootschap (activa passiva transactie of APA) tegen de waarde in het economisch verkeer, in ruil voor aandelen. De oude werkmaatschappij wordt de holding. De andere vennootschap wordt de nieuwe werkmaatschappij. Het verschil met de aandelenfusie is dat door de oude werkmaatschappij geen aandelen worden overgedragen, maar activa en passiva. Door de bedrijfsfusie of uitzak kunnen voordelen worden behaald zoals een verbetering van de concurrentiepositie en financieringsmogelijkheden, kostenreductie, technologische innovatie.

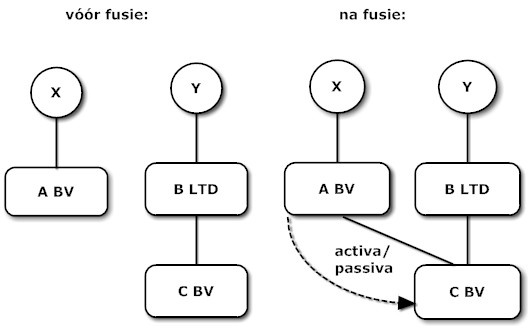

Activa passiva transactie

De activa passiva transactie kan bewerkelijker zijn dan de aandelenfusie (o.a. medewerking derden nodig). Zij wordt met name toegepast in het kader van een geruisloze inbreng van een IB-onderneming in een nieuw opgerichte holding, die gevolgd wordt door een bedrijfsfusie, waardoor een holdingstructuur ontstaat. In de holding blijven dan de waardevolle bedrijfsmiddelen zoals een bedrijfspand of kostbare machines achter. Om tot meer uitgebreide vennootschapsstructuren te komen met meerdere lagen kan het zich voordoen dat een eerdere bedrijfsfusie in de schakel niet meer aan de voorwaarden voldoet. In de opvolgende transacties dient dan tevens gebruik te worden gemaakt van fiscale eenheid of aandelenfusie. Ook voor de overdrachtsbelasting kunnen zich complicaties voordoen die tot het maken van de juiste keuzes dwingen.

Geruisloze fusie

De overdracht leidt tot een realisatie van de in de activa en passiva besloten stille en fiscale reserves. Om een economisch wenselijk geachte herstructurering fiscaal niet in de weg te staan door afrekening van de fiscale claim over de stille en fiscale reserves - door de vervreemding worden immers aandelen verkregen en geen contant geld, kent de wet een doorschuiffaciliteit die is opgenomen in art. 14 Wet Vpb 1969. Indien aan de voorwaarden wordt voldaan wordt de overgenomen onderneming tegen de fiscale boekwaarde op de balans geactiveerd en de latente fiscale claim gaat over op de overnemende vennootschap.

Stappenplan bedrijfsfusie

Een activa passiva transactie kent kort gezegd het volgende stappenplan:

- vooroverleg Belastingdienst (verzoek beschikking bedrijfsfusie ex art. 14 Wet Vpb);

- oprichting nieuwe BV;

- nieuwe BV geeft aandelen uit aan de bestaande BV;

- aandeelhouder betaalt niet ‘in cash’, maar door de levering van de onderneming die hij in de bestaande BV houdt;

- de nieuwe BV komt onder de bestaande BV te hangen.

Hiermee kunnen wij u helpen:

Wij kunnen de bedrijfsfusie voor u realiseren. Onze werkzaamheden bij de implementatie van een bedrijfsfusie bestaan uit:

- het voeren van een of meerdere (telefonische) besprekingen met cliënt/adviseur;

- fiscale beoordeling en schriftelijke afstemming met Belastingdienst;

- het verzamelen en beoordelen van de benodigde documenten;

- het opstellen en door de notaris laten verlijden van de akte van oprichting;

- het opstellen en door de notaris laten verlijden van de akte van uitgifte tegen inbreng van de onderneming;

- het afgeven van (digitale) afschriften van de akten voor cliënt en voor het handelsregister;

- het verzorgen van de inschrijving van de wijziging bij het handelsregister;

- het wijzigen van het aandeelhoudersregister.

![]()

Lees ook

BTW-nummers checken

Verifiëer online de geldigheid van BTW-nummers

BTW registratie (DE)

Registreren voor BTW in Duitsland.

Online registratie

Ontvang uw gegevens per sms

Joint Venture

Samenwerking goed regelen