Juridische Splitsing

Juridische splitsing (herstructurering omlaag of opzij) is opgenomen in art. 2:334a BW en heeft betrekking op de rechtshandeling waarbij het vermogen of een deel daarvan van een vennootschap onder algemene titel wordt verkregen door een of meer bestaande of bij de splitsing op te richten verkrijgende vennootschappen.

De splitsing wordt in de praktijk onder meer gebruikt bij herstructurering met vastgoed en bij bedrijfsopvolging. Ook in andere casusposities kan zij een belangrijk instrument zijn. Qua uitvoering lijkt zij sterk op de juridische fusie en is hiervan eigenlijk het spiegelbeeld. Een belangrijk verschil is dat de splitsende vennootschap niet noodzakelijkerwijs ophoudt te bestaan. Splitsing wordt gezien als een complexe rechtsfiguur. De wet onderscheidt twee hoofdvormen van splitsing die vele varianten kennen:

- Zuivere splitsing: waarbij de splitsende vennootschap ophoudt te bestaan en tenminste twee vennootschappen het vermogen verkrijgen;

- Afsplitsing: waarbij de splitsende vennootschap blijft voortbestaan en haar vermogen overgaat op een of meer vennootschappen.

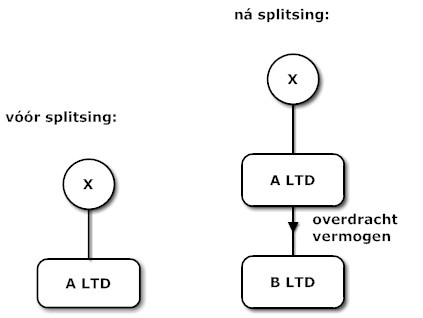

Bijvoorbeeld kan sprake zijn van een afsplitsing naar een nieuw opgerichte dochtervennootschap, de zogenaamde concernsplitsing (ook wel "uitzakoperatie"):

Overgang onder algemene titel

De rechtsfiguur onderscheidt zich van de bedrijfsfusie omdat de vermogensbestanddelen overgaan onder algemene titel. Niet alleen de rechten maar ook de aan de vermogensbestanddelen verbonden verplichtingen gaan over. Dit is het grote voordeel van de splitsing ten opzichte van de traditionele overdracht van vermogen. Er is geen vereiste mededeling aan schuldenaren (cessie), toestemming van schuldeisers of medewerking van wederpartijen benodigd, behoudens indien voor de splitsing bijzondere contractuele regelingen gelden. De aandeelhouders van de splitsende rechtspersoon worden van rechtswege aandeelhouder in de verkrijgende rechtspersoon.

Zonder fiscale afrekening

Op grond van art. 14a Wet Vpb 1969 dient de splitsende rechtspersoon bij afsplitsing af te rekenen over de stille en fiscale reserves en goodwill die besloten liggen in de over te dragen vermogensbestanddelen. In dit kader spreekt men van een ruisende splitsing. Om de economisch wenselijk geachte splitsing niet te belemmeren kan de ondernemer verzoeken om de (af)splitsing fiscaal geruisloos, dat wil zeggen zonder fiscale afrekening, te doen plaatsvinden. Onder voorwaarden ziet de fiscus af van belastingheffing bij de splitsende rechtspersoon waarbij de latente fiscale claim wordt doorgeschoven naar de verkrijgende rechtspersoon. Bij overdracht van een pand kan onder voorwaarden een beroep worden gedaan op een vrijstelling voor de overdrachtsbelasting.

Grensoverschrijdende splitsing

Op dit moment ontbreekt een wettelijke regeling voor grensoverschrijdende splitsing. Op 1 januari 2020 is de Richtlijn (EU) 2019/2121 betreffende grensoverschrijdende omzettingen, fusies en splitsingen (‘Mobiliteitsrichtlijn’) tot wijziging van Richtlijn (EU) 2017/1132 (‘Vennootschapsrichtlijn’) in werking getreden, en zijn regels voor grensoverschrijdende omzetting en splitsing van kapitaalvennootschappen geïntroduceerd. In de praktijk vonden grensoverschrijdende splitsingen al plaats op basis van rechtspraak van het Hof van Justitie EU en het Europese vestigingsrecht. Nederland heeft tot 31 januari 2023 de tijd om de richtlijn te implementeren in de Nederlandse wet- en regelgeving en kent hiervoor een Ontwerpvoorstel Wet implementatie richtlijn grensoverschrijdende omzettingen, fusies en splitsingen.

Overweegt u te splitsen? Neemt u contact met ons op voor informatie over de voorbereiding, bekendmaking en uitvoering.

Lees ook

BTW-registratie CH

Registreren voor BTW in Zwitserland.

BTW-nummers checken

Verifiëer online de geldigheid van BTW-nummers

Rechtsvormen

Wat zijn rechtsvormen en rechtspersonen?

SSL beveiligd bestellen

Uw online bestelling via een beveiligde verbinding