Aandelenfusie

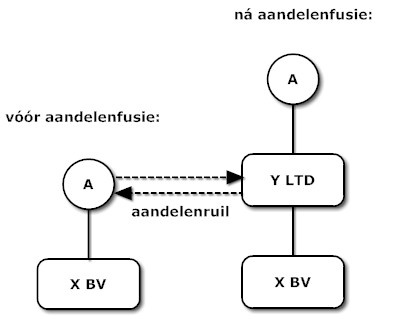

Door een aandelenfusie (herstructurering omhoog) kan een holdingstructuur in het leven worden geroepen. A draagt zijn aandelen in BV X over aan een nieuwe holdingvennootschap Y, waartegenover Y aandelen uitreikt aan A. Er wordt dan ook wel gesproken over een aandelenruil. BV X wordt verhangen naar holding Y en blijft de werkmaatschappij in de nieuwe structuur. Er kan al sprake zijn van een aandelenfusie bij overdracht van 1 aandeel (AB-besluit van 9 maart 2018, BNB 2018/133).

Doorschuifregeling art. 3.55 Wet IB 2001

Op deze wijze kan een holdingstructuur worden gerealiseerd zonder belastingheffing. De overdracht vormt weliswaar een vervreemding voor de inbrenger van aanmerkelijk belang aandelen die leidt tot (winst-)realisatie van stille reserves en afrekeningsmoment in box 2 (26,9% inkomstenbelasting). Om de bedrijfseconomisch wenselijk geachte fusie niet in de weg te staan door belastingheffing over de gerealiseerde reserves, kan de inbrenger echter gebruik maken van de aandelenfusiefaciliteit uit art. 3.55 Wet IB 2001 waardoor het afrekeningsmoment doorgeschoven wordt.

Grensoverschrijdende aandelenfusie

De aandelenfusiefaciliteit onderscheidt tussen een NL fusie waarbij alleen Nederlandse vennootschappen zijn betrokken, een EU/EER fusie waarbij EU vennootschappen zijn betrokken, en een Extra-EU/EER fusie waarbij een vennootschap uit een non-EU/EER staat is betrokken. De aandelenfusie is niet in alle gevallen het meest geschikte instrument om tot een holdingstructuur te komen. Wanneer bijvoorbeeld waardevolle bedrijfsmiddelen van de oude werkmaatschappij in de holding gebracht moeten worden, is vaak een fiscale eenheid nodig, waardoor een sanctietermijn van 6 kalenderjaren wordt geactiveerd. Ook bij inbreng van een IB-onderneming of bij fiscaal compensabele verliezen liggen andere routes meer voor de hand. Wij kunnen u hierover adviseren.

Stemrechteis

Om in aanmerking te komen voor toepassing van de faciliteit dient de verkrijgende vennootschap de meerderheid van de stemrechten te verkrijgen en mag de fusie niet in overwegende mate gericht zijn op het ontgaan of uitstellen van belastingheffing. Om duidelijkheid te krijgen over de vraag of sprake is van een kwalificerende aandelenfusie kan een verzoek worden ingediend bij de belastinginspecteur. Indien de aandelenfusiefaciliteit toepassing vindt, dient de verkrijgende vennootschap de aandelen te boek te stellen voor de fiscale boekwaarde die gold voor de overgedragen aandelen. De stille reserve op de aandelen wordt doorgeschoven naar de nieuwe aandelen.

Stappenplan aandelenfusie

Een aandelenfusie kent kort gezegd het volgende stappenplan:

- vooroverleg Belastingdienst (verzoek beschikking aandelenfusie ex art. 3.55 Wet IB 2001);

- oprichting nieuwe BV;

- nieuwe BV geeft aandelen uit aan haar enig aandeelhouder;

- aandeelhouder betaalt niet ‘in cash’, maar door de levering van de aandelen die hij in de bestaande BV houdt;

- de bestaande BV komt hierdoor onder de nieuwe BV te hangen.

Hiermee kunnen wij u helpen:

Wij kunnen de aandelenfusie voor u realiseren. Onze werkzaamheden bij de implementatie van een aandelenfusie bestaan uit:

- het voeren van een of meerdere (telefonische) besprekingen met cliënt/adviseur;

- fiscale beoordeling en schriftelijke afstemming met Belastingdienst;

- het verzamelen en beoordelen van de benodigde documenten;

- het opstellen en door de notaris laten verlijden van de akte van oprichting;

- het opstellen en door de notaris laten verlijden van de akte van uitgifte tegen inbreng van de BV aandelen;

- het afgeven van (digitale) afschriften van de akten voor cliënt en voor het handelsregister;

- de coördinatie van het proces inzake de verhanging van de aandelen;

- het verzorgen van de inschrijving van de wijziging bij het handelsregister;

- het wijzigen van het aandeelhoudersregister.

![]()

Lees ook

Voordelen Holding

Kies optimaal rendement en fiscaal voordeel met een holdingstructuur

Online aanbieding: LTD

Online oprichting LTD met 20% korting

BTW-registratie CH

Registreren voor BTW in Zwitserland.

Joint Venture

Samenwerking goed regelen